日期:2019.07.08

作者:黃揚名

多數的讀者應該都有買保險,不論是強制性購買的汽機車第三責任險,或是到自主投保的醫療險、意外險、壽險等等。但是,你有想過自己的保單,是否足以協助自己面對人生中各式各樣的突發狀況嗎?隨著平均壽命的延長、人口結構的改變,這對保險業又有怎麼樣的衝擊呢?

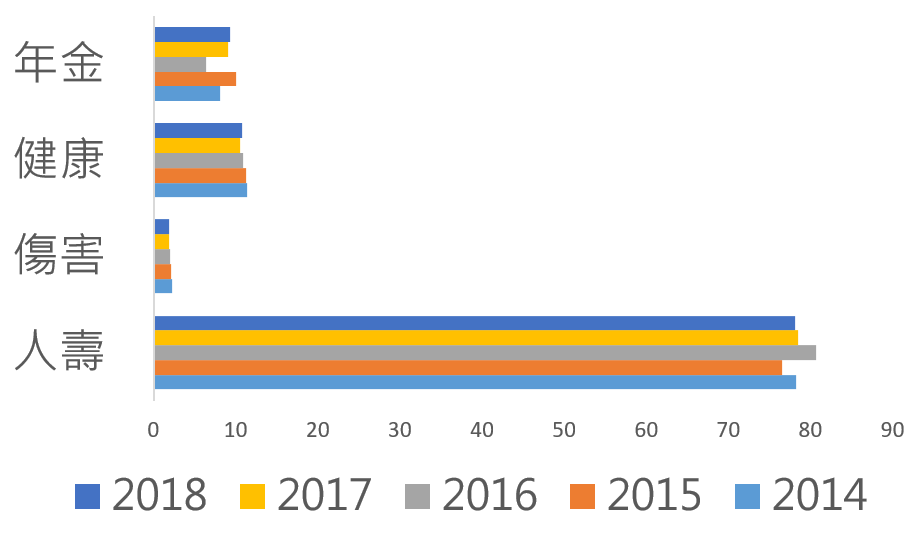

根據財團法人保險事業發展中心的數據顯示,若只看個人險的部分,人壽保險的總保費收入佔的比例從2014至2018年都佔了75%以上,在2016年還達到了80.64%。接著是健康險的11.36-10.55%不等,年金險的10.06-6.39%不等 ,最少的是傷害險的 2.21-1.86%不等。其中壽險的部分,還包含了大家孰悉的儲蓄險,換言之,大家買的保險基本上都不是在幫大家身前做保障,而是在處理身後的保障。也怪不得,金管會在2019年要求保險業者要改善儲蓄險的部分,避免資金進到保險業者,但民眾卻沒有實質受到保險的保障。

筆者看到這樣懸殊的數字比例,著實是有點驚訝的,也感到非常的憂心,特別是在醫療費用攀升、健保給付減少以及其他社會福利制度都可能限縮的狀況下,大家真的該多想想,要怎麼幫自己的生活安排一些保障。

消極面對的保險市場

雖然現階段壽險或是儲蓄險以外的保險還不是主流,但預防損失的保險還是相對比較有市場的,所以像是醫療險的接受度就蠻高的,到近幾年因為壽命延長、高齡人口增加,長照相關的保險接受度也越來越高。

針對醫療險的部分,市場比較成熟,也出現越來越多針對特定疾病的醫療險,從早期的癌症保險,到現在有業者就推出了重度癌症、嚴重帕金森氏症以及嚴重阿茲海默氏症的保單,都是為了滿足消費者客製化的需求。確實,隨著壽命的延長,人們罹患一些病症的機率會提升,若能夠針對這個部分做出保障,就是個雙贏的局面。

事實上,業者或與也可以更大膽一點,推出一些創新的商品,例如孤單險。只要經過鑑定為孤單的人,就可以開始起領給付,而且這個給付不一定只能是金錢,也可能是實物給付,像是就會有陪伴金,或是有旅遊基金等等。

長照相關保險比較可惜的是,保險公司沒有建立容易理解的購買說明,讓消費者可以輕鬆決定自己需要哪一類的保險。以長照相關的保險為例子,就有很多不同的類型,有殘扶險、類長照或是所謂的長照險等等。對有輕微殘疾的人來說,殘扶險是相對有利的選擇;然而若殘疾等級高,則長照險會有比較全面的保障。

近期也有業者推出團保式的長照險,但給付的方式不是金錢,而是實物給付,例如給予陪伴時數,或是協助洗澡等服務的給付。不過,以目前台灣的現狀,實物給付可能不一定會受到歡迎,因為外籍看護工太好用了,除非給付需求是比較少的,否則可能都勝不過提供現金讓消費者去聘請外籍看護工。

下一篇文章,我們要談談怎麼積極面對保險市場!

黃揚名

輔仁大學心理系副教授,希望心理學可以被用在大家的生活中,特別關心熟齡、育兒以及使用者相關的議題。